2018年12月19日,由中国北京国际文化创意产业博览会组委会办公室、北京广播电视局、中国传媒大学、国家音乐产业基地数字音乐示范园区联合主办;中国传媒大学音乐与录音艺术学院、无限星空音乐集团、中国音像与数字出版协会音乐产业促进工作委员会联合承办,腾讯音乐娱乐集团、咪咕音乐、太平洋影音公司联合协办的“中国国际音乐产业大会暨2018第五届音乐产业高端论坛”在北京举行。

论坛上,本次大会重磅推出了《2018中国音乐产业发展报告》(总报告),并针对音乐产业发展现状,汇集行业声音与诉求,寻求解决音乐产业发展困境的路径与方案,勾画音乐产业发展的愿景与蓝图。该报告是在国家新闻出版广电总局指导下,由中国传媒大学艺术学部音乐与录音艺术学院赵志安教授音乐产业项目组撰写完成。

《报告》指出,2017年中国音乐产业总规模达3470.94亿元,在国家、省市一系列产业政策规范、引导、扶持下,2017年中国音乐产业也继续保持稳健增长,音乐原创活力进一步提升,推动产业链向多元领域延展、升级和融合。同时,以音乐创作、表演、装备制造、消费、传播为内核的产业集聚效应和联动效应进一步彰显,音乐产业日益成为拉动中国泛娱乐消费经济的重要力量。

围绕“互联网+”时代下音乐产业发展与变革的新格局,聚焦泛娱乐音乐产业链的动态与前沿,此次大会暨论坛就“国际视野:技术变革的制度创新与产业升级”、“音乐产业守正创新、业态融合”、“数字音乐内容与生态布局”、“音乐产业与产业集聚”、“独立音乐人的生存与发展”、“音乐产业人才培养”专题,邀请了国内外百余位业界专家共同出席参与此次研讨会,深入探讨音乐产业行业经验、趋势和策略,为促进音乐产业业态的良性发展提供新思路。

以下是《2018中国音乐产业发展报告》(总报告)完整版。

2017年中国音乐产业发展概况

一、 图书与音像出版产业

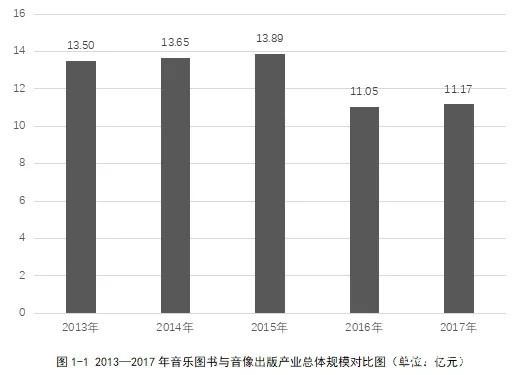

2017年中国音乐图书与音像产业的总体产业规模达到11.17亿元,走势整体平稳;其中,图书类产业规模为8.04亿元,同比有所上升;音像类出版产业规模进一步下降至3.13亿元。音乐图书和音像出版紧扣“减量增质”的方针,经济效益上进一步倡导“强化单品种贡献率”,不论在重要项目的立项还是在出版成果的评优方面,均成绩显著。

实体唱片产销进一步萎缩,但数字专辑唱片快速增长、黑胶唱片不断“回暖”成为持续亮点;各类音乐厂牌层出不穷,音乐人培养与音乐原创核心内容生产、市场与用户群深层开发成为行业重要开拓方向。

二、 音乐演出产业

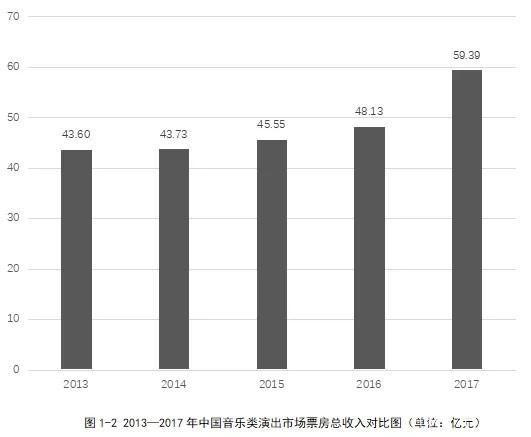

2017年演艺市场快速增长,总体规模达到176.85亿元。其中音乐类演出票房总收入为59.39亿元,同比增长23.4%。其中剧场演出票房收入为20.5亿元,大型演唱会、音乐节票房收入为37.64亿元,Live house票房收入达1.25亿元。2017年演出达15449场次,观众达1342万人次,同比增长分别为30%和14%。

音乐现场演出消费主力持续为25至39岁中青年群体,消费需求呈现多层次、多样化、多元化趋势。多媒体技术广泛运用于打造演唱会现场沉浸氛围的体验感,“综艺+”模式开启演唱会盈利新模式,音乐节国际化水平进一步提升,“旅游+”为文旅产业与音乐演出的结合打开新局面。

三、 数字音乐产业

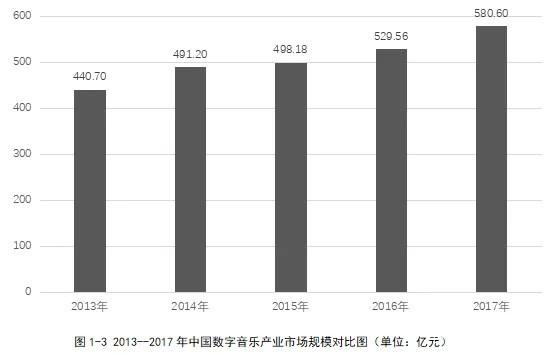

2017年中国数字音乐产业规模达到580.6亿元,同比增长9.6%。其中PC端与移动端的总产值达到180亿元,同比增长25.6%。电信音乐增值业务产值约400.6亿元,同比增长3.6%。2017年数字音乐用户规模达到5.23亿人,用户渗透率为66.4%,仅次于网络视频。但付费会员订阅付费率仅4%左右,未来仍具备较大的提升空间。

2017年,数字音乐产业月活跃用户规模在流媒体领域基本趋于稳定,移动K歌的O2O生态模式不断优化,直播平台不断向演艺市场环节渗透,音乐短视频平台异军突起;各数字音乐平台基于日新月异的用户需求,力图创新多渠道盈利模式、打造泛娱乐全产业链,“音乐+”业态融合发展成为中国数字音乐产业发展的新动能。

四、 音乐版权经纪与管理产业

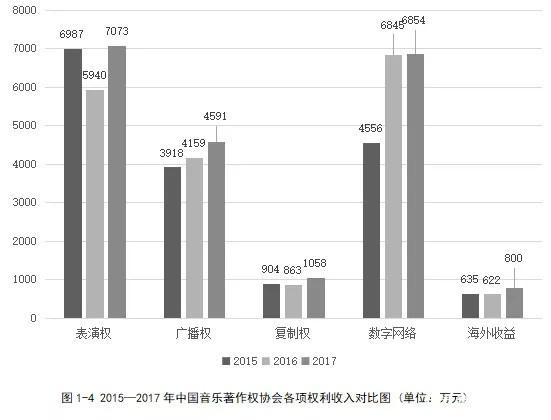

2017年中国音乐著作权协会许可收入达到2.04亿元,同比增长17.2%;中国音像著作权集体管理协会的总收入达到近2亿元,同比增长9.3%。

在国家版权局出台系列相关政策的管理、规范和引导下,音乐产业版权保护环境持续改善;内容公司的数字音乐版权收益增长迅速,录音制品的“二次获酬权”获得广泛关注;音集协发布《关于停止使用部分涉诉歌曲的公告》,进一步推动 KTV歌曲版权市场的规范化。音著协与国际作者和作曲者协会联合会联合发布2018《全球版税报告》,开启版税发布国际化合作的进程。

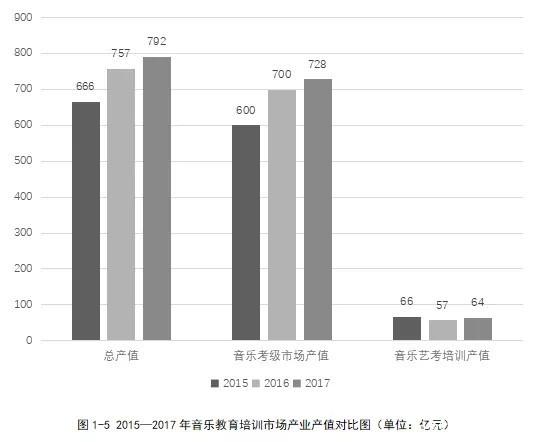

五、 音乐教育培训产业

2017年,社会音乐考级培训、艺术高考音乐培训的总产值为792亿元,同比增长4.6%。其中,音乐类艺考报名人数约为12.8万人,艺考音乐培训产值64亿元,同比增长12.3%;音乐考级报名人数达140万人,考级培训总值约为728亿元。

跨界资本持续涌入、音乐艺术培训品牌连锁经营成为普遍现象,新媒体应用技术、智能化教具迭代更新层出不穷;民营资本的高等音乐教育、非学历教育产业平稳增长;一些大城市中小学出现了政府出资购买社会教育机构的成熟课程以补充学校教育的行业新动向。

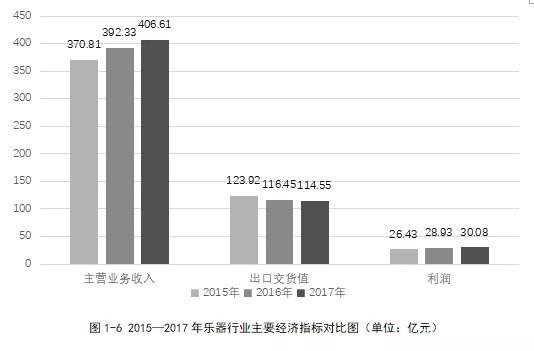

六、 乐器产业

2017年,乐器行业累计完成主营业务收入406.61亿元,同比增长3.6%;累计利润总额30.08亿元,同比增长4.0%,增速放缓;累计出口额15.48亿美元,同比下降1.5%,但对“一带一路”沿线国家乐器出口仍有所增长;乐器进口额为4.03亿美元,同比增长7.2%。

通过打造实体店面连锁运营、网络销售、音乐教育、技术服务和文化推广等衍生产业链,2017年乐器产业保持稳中有升,品牌贡献率有所提升,“工匠精神”得到有力倡导,不论企业品牌价值还是“中国制造”的整体形象都进一步优化。

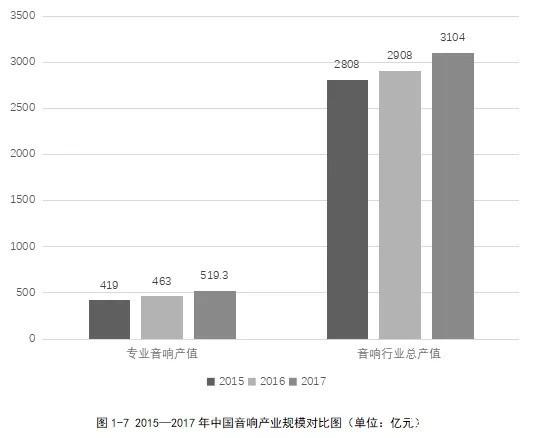

七、 音响产业

2017年我国主要电子音响产品总产值约为3104亿元,同比增长6.7%。其中,与音乐产业制作、传播和欣赏密切相关的专业音响总值达519.3亿元,同比增长12.2%。

音箱、耳机、麦克风带动整体行业上行;收音机、车载多媒体机、功放、组合音响等产品市场进入稳定期,激光视盘机依旧处于下跌态势;自主品牌随身音频产品发展迅猛,嵌入了互联网新流量入口和人工智能系统的智能音箱集中“爆发”,销量增长超过400%。智能产品以及核心技术的“智能化”已成为音响行业的重要发展趋势。

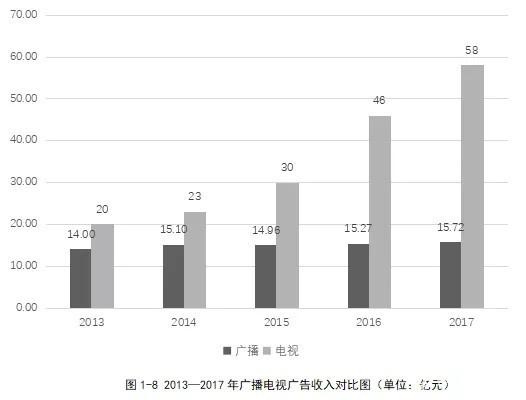

八、 广播电视音乐

2017年音乐广播广告费约为15.72亿元,同比增长2.9%;2017年音乐类电视综艺节目及视频网站自制音乐类综艺节目持续活跃,数量和类型稳中有增,广告总收入超过58亿元,同比增长26.1%。

电视音乐综艺节目通过跨媒体传播手段,运用视频网站升级受众体验,门户网站强化传播效果,社交媒体聚拢网络人气,手机终端拓宽融合空间,从“台网联动”到“台网融合”,实现有效精准传播。广播电台也逐渐成为一个依托内容,融合微信、微博、客户端等线上线下多渠道的新型传播平台和资源整合平台,逐步建构以受众消费价值为核心的产业价值链。

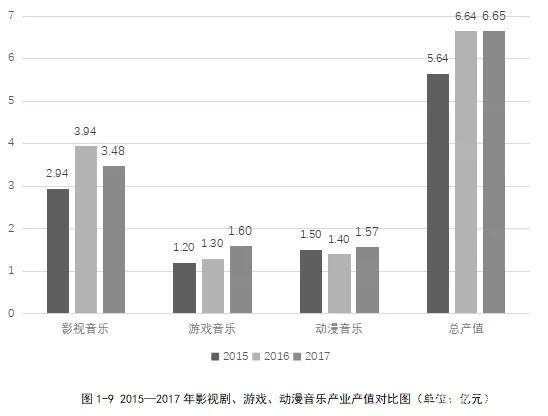

九、 影视剧音乐、游戏音乐、动漫音乐产业

2017年我国影视剧、游戏、动漫音乐的总产值达 6.65 亿元,同比略有增长。其中影视剧音乐产业总值约为3.48亿元,同比下降11.7%,游戏音乐收入约1.6亿元,增长23.1%,动漫音乐收入约1.57亿元,增长12.1%。

影视业投资热潮减弱,影视精品原声音乐的市场运营得到广泛重视并形成一定规模。虚拟偶像形象、VR游戏、平台直播等影视、游戏、动漫与高科技的融合创意带来新的活力和商机。影视、游戏和动漫实现IP联动开发,在研发、营销、发行、“粉丝”运营层面通力深度合作,实现泛娱乐多元化结合发展。

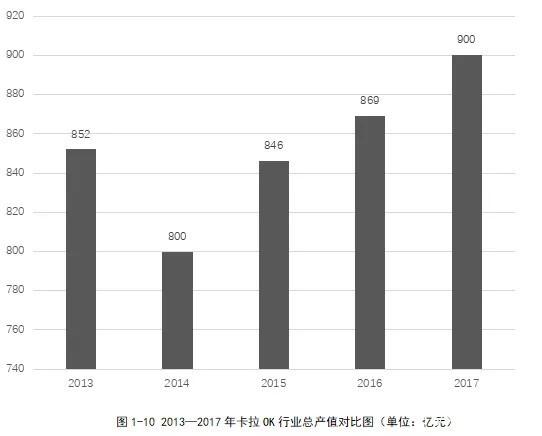

十、 卡拉OK

2017年,中国卡拉OK行业的总收入达900亿元,同比增长3.6%。传统卡拉OK营业场所的关闭行为呈放缓趋势,与此同时,在线KTV的持续发展和线下“迷你K歌亭”的扩张,对卡拉OK行业的总产值起到了关键的拉动作用。

传统线下KTV与线上卡拉OK深度结合,打造O2O音乐社交“新玩法”;线下迷你KTV注重设备差异化功能应用和舒适的用户体验;精准细分客户群,追求个性化深度服务,增强用户粘性的“智慧KTV”成为未来行业发展的新趋势。

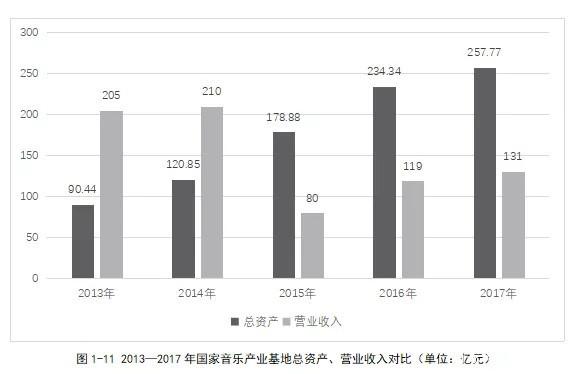

十一、 国家音乐产业基地

2017年度,国家音乐产业基地的总资产达257.77亿元,国家音乐产业基地的营业收入总额为131亿元,同比上涨10.1%;各基地园区利润总额4.79亿,同比增长7%。

2018年1月,浙江萧山国家音乐产业基地创建的获批,翻开了国家音乐产业基地建设的新篇章。各基地园区企业通过加强扶植原创音乐人,助力原创作品创作与传播,在优质内容的基础上,力求更多“音乐+”的跨界整合,实现产业融合和转型升级发展;创新发展模式、深化集聚效益,国家音乐产业基地成为音乐创作孵化器和产业发展的新引擎。

总体规模分析

根据分报告,2016—2017年相关细分行业的市场规模数据梳理总结如下:

2017年中国音乐产业总规模约为3470.94亿元,比2016年增长了6.7%,产业整体发展稳定,发展质量、增长速度好于预期。在核心层中传统音像出版产业规模趋于下滑,关联层、拓展层产业增速放缓的形势下,以音乐演出、数字音乐为核心的音乐消费活力进一步彰显,实现了高于同期GDP增速的快速增长,体现出未来音乐产业实现稳定、协调、可持续发展的动力来源。

产业结构分析

2017年,音乐产业核心层产值规模为772.66亿元,所占比重22.26%,同比有所上升,数据表明音乐产业的核心层行业已经进入新消费时代,音乐演出和数字音乐产业成为核心层行业的主引擎。

其中,图书与音像出版产业进一步“减量增质”,在数字专辑唱片和黑胶唱片领域形成新亮点;数字音乐产业深耕存量用户资源,创新盈利模式,持续快速增长;音乐版权市场格局趋于稳定,推动音乐全产业链不断完善;音乐演出市场增长迅速,品牌与演出效果不断提升。

随着消费群体的壮大和付费意愿、付费能力的不断增强,音乐产业核心层行业将保持快速增长态势,并将进一步体现出对关联层、拓展层行业的带动提升作用。

2017年关联层音乐产业产值规模达到1717.91亿元,同比增速下滑4.2个百分点,主要原因是乐器产业和音乐教育培训产业增速放缓,尤其是我国作为世界乐器大国,2017年度出口额有所下滑,也反映了传统产业的品牌化、高端化、创意化的提升还任重道远。

而关联层中的专业音响产业连续五年快速增长,“智能音箱”产品集中爆发,销售增长超过400%。这表明未来乐器行业、音乐教育培训行业与“互联网”、“智能科技”的进一步融合发展将成为关联层新的增长空间。

2017年拓展层音乐产业产值规模达到980.37亿元,同比增长4.6%,基本与2016年持平,体现出“音乐”作为最受欢迎的泛娱乐内容,在线上、线下的娱乐消费端都拥有稳定的发展空间。其中,占比较大的卡拉OK行业迎来行业回暖,在线KTV的持续发展和线下迷你K歌亭的扩张,抓住了当下用户对娱乐体验的深度需求,对卡拉OK行业的总产值起到了关键的拉动作用。

从2017年中国音乐产业各细分行业的整体产值、增速对比来看,产业规模过百亿的细分行业主要有音乐演出、数字音乐、乐器产业、音乐教育培训、专业音响和卡拉OK行业,全部是服务C端用户市场的音乐服务业,体现出音乐产业在拉动消费、提升经济发展质量方面的重要作用。

产业发展增速超过同期GDP增速的细分行业主要有音乐演出、版权经纪与管理、数字音乐、专业音响、广播电视音乐,主要显示出中国音乐产业在版权环境优化的背景下,互联网时代的规范化、规模化发展成为行业趋势。

2018中国音乐产业发展的热点和趋势

(一)实施“国家音乐产业优秀项目奖励计划”,引导音乐产业的良性发展

2018年3月,为贯彻落实《国家新闻出版广电总局关于大力推进我国音乐产业发展的若干意见》的文件精神,鼓励支持音乐产业优秀项目的实施,受原国家新闻出版广电总局的委托,人民音乐出版社正式启动了“国家音乐产业优秀项目奖励计划”。

该计划通过对“原创音乐的创作生产项目、音乐精品的出版传播项目、音乐的新技术应用与融合发展项目以及其他有关产业升级、产业链拓展、产业研究等领域的优秀项目”进行评选及奖励,鼓励优秀音乐文化的创作、传播和产业融合创新,总结和推广项目成果,以优秀产业项目引导和带动音乐产业的良性发展。

(二)加速“音乐集聚”发展、依托“一带一路”战略,音乐产业迎来发展的新契机

2017年5月《国家“十三五”时期文化发展改革规划纲要》的颁布,明确了音乐产业发展工程的重要地位。2018年1月,继北京、上海、广州、成都之后,浙江萧山经原国家新闻出版广电总局批复同意,创建第五个国家音乐产业基地;全国其他各地在政府的支持、推动下,也涌现了“音乐港”、“音乐城”、“音乐特色小镇”等音乐集聚区的建设高潮。

与此同时,依托国家“一带一路”发展战略的实施,搭建“沿线国家”中外音乐企业的合作桥梁,推动中国音乐“走出去”和“引进来”,为中国音乐企业和市场寻找更多的商机,进而推动中国音乐文化走向更广阔的世界。

(三)腾讯音乐娱乐集团成功上市,音乐产业投融资翻开新的篇章

2018年,中国音乐产业迎来一轮投融资的高潮。6月,太合音乐集团完成10亿元的新一轮融资,11月,网易云音乐再获7亿美元的融资,2018年12月12日,腾讯音乐娱乐集团在美国纽约证券交易所挂牌上市,成为中国音乐产业投融资发展里程碑式的事件。

作为国内第一家美国上市的音乐娱乐集团,在中美关系、国际贸易格局大幅波动的背景下平稳上市,并在当日收盘市值达到229亿美元,可见国际投资者对于中国音乐泛娱乐产业发展体系的信心,也展现了中国音乐产业发展的巨大市场潜力和无限成长空间。

(四)依托“智能化”科技,传统音乐产业加速跨界融合、转型升级发展

依托智能化科技,传统音乐产业在很多领域实现突破式发展。如演出公司通过大数据挖掘艺人、城市、观众关联,进而实现精准营销;智慧KTV通过在线预订、自助开房、电子会员卡等系统融合KTV传统业务,结合线上线下的融合管控,精准掌控消费者大数据。

其他如智能音箱、智能乐器、智慧出版、智能教具、智能作曲等等,“智能化”将推动传统音乐产业生产方式、产品形态、商业模式等的全面变革,在抓住内容创意和用户体验的基础下,为传统音乐产业的转型升级、跨界融合与价值再造发挥了关键作用,智能化+音乐的融合发展尚有巨大的开发空间。

(五)创新商业模式,打造优质内容,构建泛娱乐音乐产业链的良好生态体系

近年来,各音乐娱乐公司在经历了向内容商购买版权的版权争夺战之后,逐渐致力于向音乐产业链上游“内容生产”环节进军,利用平台优势扶持优秀原创音乐人,打造优质内容资源;另一方面以深耕用户为目标,充分挖掘、创新商业模式。

如除传统的广告、会员付费、数字专辑销售、版权授权、视频直播外,还开展更多元化的音乐电商、音乐短视频、音乐社交、数字发行等衍生业务,打造多渠道盈利模式。这种从优质原创内容出发,创新商业盈利模式、实现巨大商业价值的同时,返哺原创音乐内容的闭环运行机制,才能真正构建泛娱乐音乐产业链的良好生态体系,从而促进中国音乐产业良性健康、快速发展。

川公网安备 51190202000048号

投稿交流:

川公网安备 51190202000048号

投稿交流: